Desempenho nos EUA

Março terminou com um aumento na ocupação semanal de hotéis nos Estados Unidos, que atingiu o segundo maior nível do ano (66,2%), alta de 2,2 pontos percentuais (ppts) em relação ao ano anterior, mas 1,3 pontos percentuais abaixo do acumulado do ano (YTD ) alta alcançada há duas semanas. A diária média (ADR) de US$ 158 igualou o nível da semana passada e, assim como a ocupação, foi a segunda mais alta do ano até agora. Mais importante, o ADR aumentou 7,3% ano a ano (YoY), à frente da inflação (+6%). A receita por quarto disponível (RevPAR) chegou a US$ 105, um aumento de 10,9% em relação ao ano anterior e 14% acima de 2019. O ADR actual (ajustado pela inflação) foi essencialmente igual ao nível de 2019, enquanto o RevPAR actual caiu 4%.

A ocupação do mercado High 25 e ADR geralmente seguiram o mesmo padrão dos EUA em geral, com a ocupação aumentando para 72,8% de 72,3% na semana anterior. Em comparação com o ano passado, a ocupação aumentou 4 pontos percentuais em relação ao ano anterior – seu maior ganho nas últimas três semanas. Deve-se notar que o nível de ocupação dos 25 principais mercados está acima de 72% nas últimas quatro semanas – sua mais longa sequência nesse nível desde outubro.

O ADR semanal nesses mercados-chave cresceu 9,0% em relação ao ano anterior, sua segunda semana abaixo do crescimento de dois dígitos à medida que as comparações fáceis da Omicron desaparecem, mas a taxa de crescimento ainda foi maior do que a taxa de inflação. Com fortes aumentos na ocupação e no ADR, o RevPAR saltou 15,4%, um ritmo que foi quase o dobro do crescimento visto na semana anterior.

Enquanto cada dia da semana viu a ocupação e o crescimento da demanda semana após semana, os dias da semana (segunda a quarta) impulsionaram o crescimento do High 25 do mercado, pois as viagens de negócios e grupos continuaram sua recuperação. Esses três dias representaram 60% do ganho ano a ano na demanda semanal de quartos. A ocupação durante a semana aumentou 5,9 ppts em relação ao ano anterior, para 71,5% e tem estado acima dos 71% nas últimas quatro semanas, embora o resultado desta semana tenha sido o mais baixo dos quatro. Há um ano, e durante o mesmo período, a ocupação durante a semana não chegava a 70%.

Todos os 25 principais mercados, menos Atlanta e Miami, registraram crescimento ano a ano na demanda por quartos durante a semana. Os maiores contribuintes foram Las Vegas e Washington, DC, que tiveram sua maior ocupação durante a semana (83%) desde o início da pandemia. O mercado também teve sua maior ocupação semanal (78,8%) graças ao Pageant Nacional das Cerejeiras. A ocupação semanal deste ano foi a 10ª mais alta desde 2000. Em comparação, o nível de 2019 para a mesma semana ficou em 9º (79,9%).

Fora dos 25 principais mercados, a ocupação semanal (62,5%, +1,1 ppts) e ADR (US$ 138, +5,1%) estão melhorando em um ritmo mais lento, o que é esperado devido à recuperação substancial nos dois anos anteriores. O RevPAR semanal aumentou 7,0% em relação ao ano anterior, para US$ 86.

Depois de cair por cinco semanas consecutivas, a ocupação de fim de semana nos EUA aumentou 1 ponto percentual em relação ao ano anterior para 75,6%, seu nível mais alto do ano até agora. O ganho foi impulsionado pelos 25 principais mercados, onde a ocupação cresceu 2,4 pontos percentuais para 81,1% – seu nível mais alto desde a queda. Fora do High 25, a ocupação foi relativamente estável (72,6%, +0,2ppts YoY).

Seis dos 167 mercados dos EUA definidos pelo STR relataram ocupação acima de 80%, com os três primeiros lugares ocorrendo nos 25 principais mercados. Outros 37 mercados no geral tiveram ocupação entre 70% e 80%. No complete, dois terços (110 mercados) relataram ocupação igual ou superior a 60% na semana, aumentando em relação aos 99 mercados da semana passada. Há um ano, 98 mercados atingiram 60% de ocupação na semana combinada, enquanto 121 mercados atingiram (ou superaram) essa marca semanal em 2019. Algumas das principais chamadas de ocupação que refletem o impacto de convenções, viagens robustas de primavera e torneios esportivos incluem:

- Mais alto no High 25: Las Vegas (86,1%), Tampa (82,1%) e Nashville (82%)

- O mais alto entre os 25 melhores: Florida Keys (82,8%), Sarasota (81,2%) e Ft. Lauderdale (80,8%)

- Principais ganhadores YoY: Louisville (+20ppts), Indianápolis (+13ppts) e Washington, DC (+12ppts),

Em termos de ganhos semanais de RevPAR, cinco dos 25 principais mercados tiveram aumentos percentuais de WoW RevPAR de dois dígitos acima da semana anterior: Houston (+23%), Saint Louis (+19%), Washington, DC (+18%), Las Vegas (+13%) e Nashville (+11%). Trinta e sete mercados tiveram aumentos de WoW RevPAR de 10% ou mais em comparação com um complete de 19 mercados com um aumento de dois dígitos na semana anterior. As chamadas do RevPAR incluem:

- Maior RevPAR High 25: Oahu (US$ 222), Miami (US$ 218), NYC (US$ 195) e Orlando (US$ 191).

- Maior RevPAR fora do High 25: Maui (US$ 491), Florida Keys (US$ 407) e Havaí/Kauai Islands (US$ 354).

- Principais ganhadores de WoW: Indianápolis (+31%), Augusta (+31%) e Tulsa (+29%).

- Principais ganhadores YoY: Louisville (+92%), Indianápolis (+53%), Washington, DC (+44%) e Houston (+42%), que sediaram o torneio NCAA Remaining 4.

Desempenho international

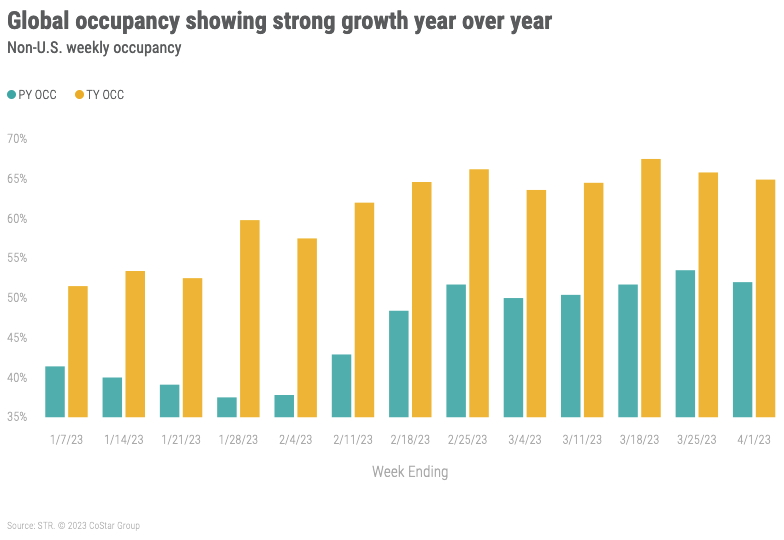

A ocupação international fora dos EUA caiu ligeiramente esta semana para 64,9%, uma queda de 0,9 pontos percentuais em relação à semana passada, mas 13 pontos percentuais à frente do ano passado. A ocupação desta semana foi a 14ª maior desde o início da pandemia. O ADR semanal aumentou 20,5% em relação ao ano anterior, para US$134. Com bons resultados em ocupação e ADR, o RevPAR aumentou 50,8% A/A para US$87. O RevPAR cresceu 50% ou mais a cada semana deste ano, exceto uma (a semana que termina em 25 de março). Além disso, tanto ADR quanto RevPAR atingiram seus níveis mais altos nas últimas 12 semanas.

Entre os 10 principais países com base na oferta, a ocupação aumentou acentuadamente (+17,4 ppts YoY), liderada pela China (+31,5 ppts YoY) e seguida pela Itália, Alemanha e Japão, onde os ganhos de ocupação foram na metade do ano. A Indonésia teve uma queda notável (-8,4 ppts YoY) devido à segunda semana do Ramadã. Todos os 10 países tiveram crescimento de ADR YoY liderado pelo Japão, onde o ADR saltou mais de 106% YoY, o que levou a um ganho de 158% YoY em RevPAR. A China também teve um crescimento muito forte do RevPAR, alta de 151% em relação ao ano anterior. Coletivamente, o RevPAR semanal nos principais países aumentou 62,7% em relação ao ano anterior.

Globalmente, a ocupação semanal foi maior nas Bahamas (80,5%), seguida pela Irlanda (79,6%) e Jamaica (79,5%). Quinze dos 103 países rastreados semanalmente relataram ocupação acima de 70% esta semana, o que foi menor do que os 27 que o fizeram há uma semana.

Pensamentos finais

Esta foi mais uma semana sólida com demanda superando ligeiramente nossas expectativas. As viagens durante a semana continuaram a se recuperar, impulsionando o crescimento nos 25 principais mercados dos EUA. Também somos encorajados pelo forte crescimento ano a ano nos 10 principais países, excluindo os EUA . No entanto, nas próximas semanas, continuará havendo recuperação na demanda nos dias úteis dos segmentos de negócios e grupos.

olhando para frente

Nossa previsão para a próxima semana é de demanda mais lenta com desempenho menos positivo nos 25 principais mercados e desempenho geralmente estável vindo de mercados fora do High 25. Uma previsão semelhante é realizada globalmente, onde os grandes mercados mostrarão desempenho silencioso, enquanto mais destinos de lazer permanecerão estável.

Este artigo apareceu originalmente em FOR.